企业 "资不抵债" 水平

在 COVID-19 疫情爆发前,企业委任外部管理人包括清盘人及其他“控制人”,例如接管人及管理人的数量,大致维持于相对稳定水平。

然而,随着疫情发展,该类委任数量出现明显下降。

这主要是由于政府推出多项措施协助企业维持经营,包括:JobKeeper 工资补贴计划(JobKeeper wage subsidy scheme);以及

- 临时修改 "资不抵债"相关法律制度。

然而,JobKeeper 及其他疫情支援措施现已结束。

值得注意的是,作为澳大利亚最大的债权人,澳大利亚税务局 (Australian Taxation Office,ATO) 亦表示,其追讨债务的立场正逐渐趋于强硬。

ATO 于 2022 年 5 月 13 日指出:

“随着经济逐渐恢复正常,预计未来数月将出现一定数量的企业 "资不抵债" 情况" - (ATO Media Release,2022 年 5 月 13 日)

不过,ATO 仍鼓励在税务付款方面遇到困难的企业主动与其沟通,以安排分期付款计划。

与此同时,尚德律师事务所在实际经验中亦观察到:

越来越多债权人正积极采取行动追讨所欠债务。

这些变化均引发市场担忧 (对于部分律及会计行业而言,甚至可说是“期待”):

澳大利亚是否将回归 “正常水平” 的企业资不抵债环境?

值得留意的是,如真的回归 “正常水平”,短期内反而可能出现企业资不抵债数量急升的情况。

原因在于:

许多原本应更早进入清盘程序的企业,因疫情期间的扶持措施而延后至今才进入资不抵债程序。

那么,2023 年会恢复“正常”吗?

真正答案,或许仍需待 2023 年结束后才会更明确。

但目前趋势显示:

“未必。”

2023 年可能仍会是企业资不抵债领域充满预期与不确定性的一年。

虽然 "资不抵债" 数字预计会持续上升,但我们认为:

有关数字未必会恢复至疫情前水平。

尽管全球经济环境仍存在负面因素,但市场整体仍普遍预期澳大利亚经济于今年保持正增长。

例如:

经济合作与发展组织(Organisation for Economic Cooperation and Development,OECD)于《Organisation for Economic Cooperation and Development, Australia projection note OECD Economic Outlook November 2022》中,仍对澳大利亚经济持相对正面预测。

整体而言,积极经济前景当然属于好事。

而企业资不抵债情况仍存在不确定性,某程度上亦可能反映澳大利亚经济仍处于相对有利环境。

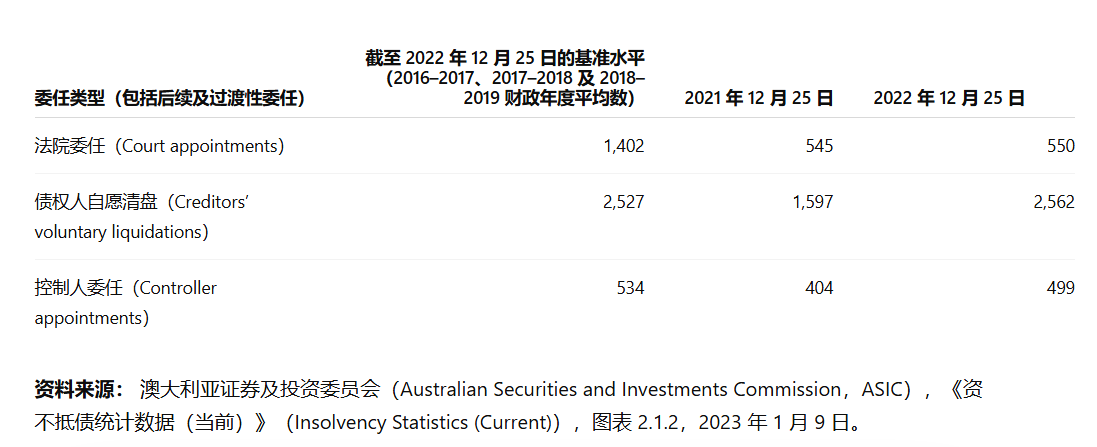

当前 "资不抵债" 发展趋势

截至 2022 年 12 月 25 日的 "资不抵债" 数据显示:

- 债权人自愿清盘数量有所增加;

- 控制人委任亦有所上升;

但由法院委任清盘人的数量,则仍维持于较低水平,仅略高于 2021 年同期数据。

这些数据反映:

企业 "资不抵债" 情况确实正在增加,

但法院主导的 "资不抵债" 程序数量仍处于较低水平,并预计于 2023 年仍不会恢复至疫情前水平。

与此同时,自 COVID-19 疫情爆发以来,市场亦不太可能出现大规模 “补涨式” 的 "资不抵债" 激增情况,以追回过去数年的历史水平。

法律发展

从法律层面来看,目前有两宗值得关注的澳大利亚高等法院上诉案件。

虽然这些案件未必会直接影响 "资不抵债" 数量,但它们涉及资不抵债法律中的重要议题。

目前,高等法院已就以下两宗案件保留裁决。

两宗案件均涉及:

清盘人提出的 “不公平偏袒交易” 索偿。

简单而言,即:

清盘人要求债权人偿还公司于进入清盘前向其支付的款项。

以下两宗案件均于 2022 年 10 月由高等法院审理,因此市场预计有关裁决可能于 2023 年下半年公布。

Bryant & Others v Badenoch Integrated Logging Pty Ltd (Case A10/2022)

该案涉及:

如何计算不公平偏袒交易索偿 (unfair preference claim) 的金额。

联邦法院全席法庭此前裁定:

“peak indebtedness rule (最高负债规则)” 并非正确计算方式。

该规则原本会导致:

清盘人可追讨更大金额。

因此,该裁决与过去市场普遍理解不同,并被视为对清盘人不利的发展,因为:

可供清盘公司债权人分配的资金可能因此减少。

目前,高等法院将决定该裁决是否成立。

Metal Manufactures Pty Limited v Gavin Morton as liquidator of MJ Woodman Electrical Contractors Pty Ltd (in liquidation) & Another (Case B19/2022)

该案涉及:

不公平偏袒交易索偿 (unfair preference claim) 是否可依据《2001 年公司法》(Corporations Act 2001)第 553C 条进行抵销。

换言之:

债权人能否利用其对清盘公司的债权,抵销清盘人提出的不公平偏袒交易索偿。

过去普遍观点认为:

有关抵销并不允许。

但近年市场开始对这一立场产生质疑。

联邦法院全席法庭其后确认:

第 553C 条下的抵销并不适用于不公平偏袒交易。

目前,高等法院将最终决定该问题。

为什么这些案件重要?

同时有两宗涉及不公平偏袒交易的案件进入高等法院审理,属相当罕见情况。

根据高等法院最终裁决结果:

现行 "资不抵债" 法律的理解及适用方式,可能出现重大改变。

而在相关问题正式厘清前:

市场及 "资不抵债" 实务领域仍将持续存在一定不确定性。

总结

我们的预测是:

2023 年并不会成为企业 "资不抵债" 恢复“正常”的一年,

而更可能仍然是充满预期、观望与不确定性的一年。

原因包括:

- "资不抵债" 数量虽然持续上升,但预计仍不会恢复至 COVID-19 疫情前的“正常水平”;以及

- 有关不公平偏袒交易索偿的法律状态,预计至少在高等法院就 Bryant 及 Metal Manufactures 案作出裁决前,仍会维持不明确状态。相关裁决预计将于 2023 年下半年公布。

在这样的环境下,我们预计:

将有更多企业面临资不抵债风险,并可能面对债权人提出清盘行动。

因此,如您收到任何与 "资不抵债" 有关的追讨、法定要求或清盘威胁,建议尽早寻求法律意见。

尚德律师事务所如何为您提供帮助?

尚德律师事务所将持续关注 "资不抵债" 领域的法律发展,并定期提供最新动态与分析。

如您正面对任何与 "资不抵债" 有关的问题,无论是:

- 追讨债务;或

- 抵抗相关索偿,

我们争议与诉讼法律师团队均乐意为您提供协助。欢迎致电 8561 3388 或发送电子邮件至 sp@sharrockpitman.com.au 与我们联系。

免责声明

本文信息仅供一般参考,不构成法律意见。任何具体法律事务应与我们的律师进行个别咨询。

本所承担的责任限于《职业标准法案》规定的法律责任。

Caroline Callegari 是尚德律师事务所的协理合伙人,同时也是维多利亚法律协会认证的商业诉讼专家 (Accredited Specialist -Commercial Litigation)。

Caroline 负责领导本所的争议解决与诉讼团队,并在以下领域提供法律咨询与诉讼代理服务:商业诉讼、公司及个人争议、债务追讨,以及破产与清算事务。

欢迎联系 Caroline, 电话: (03) 8561 3324 或发邮件至 caroline@sharrockpitman.com.au。